Fonctionnement du FCPI

Le FCPI ALTO Innovation 2024 investira majoritairement (95%) dans des entreprises innovantes européennes dans des secteurs de croissance : technologies de l’information, télécommunications, électronique, sciences de la vie et autres secteurs plus traditionnels

Les Avantages fiscaux

17.1% de réduction IR 2024* (du montant investi hors droits d’entrée) : un plafond de souscription de 12000€ (personne seule) et de 24000€ (couple). Cette réduction d’impôt est soumise au plafonnement global des avantages fiscaux (plafond de 10000 € selon la réglementation fiscale applicable au jour de la souscription). En contrepartie d’une durée de blocage de 7 ans, prorogeable 2 fois un an sur décision de la société de gestion. Le Code Général des Impôts prévoit une réduction IR PME accordée aux contribuables fiscalement domiciliés en France de 18% des versements effectués dans des FCPI jusqu’au 31/12/2024 et ce à proportion du taux d’investissement en entreprises éligibles du fonds. Ce taux d’investissement ayant été fixé à 95% pour le FCPI ALTO Innovation 2024, la réduction IR-PME sera de 17.1% (95% x 18%) pour les souscriptions effectuées avant le 31/12/2024

Exonération des plus-values à l’échéance* (hors prélèvements sociaux) et sous réserve de respect des quotas d’investissement par le fonds ainsi que du respect d’une durée de conservation de 5 ans par le souscripteur.

Stratégie d'investissement

Depuis près de 10 ans, l’équipe de gestion s’est spécialisée dans les investissements en Europe et plus particulièrement en France, en Allemagne, au Royaume-Uni, en Scandinavie et de façon opportuniste dans les pays d’Europe du sud (Italie, Espagne…). Dans ces pays, l’équipe de gestion recherche des sociétés spécialisées dans des services et produits innovants sur des marchés de niche internationaux.

L’univers d’investissement du Fonds est constitué d’entreprises non cotées ou cotées. Les investissements peuvent être réalisés à tous les stades de développement des entreprises. L’univers d’investissement est susceptible d’engendrer des risques spécifiques liés aux titres des sociétés non cotées, notamment l’absence de liquidité immédiate, la valorisation des titres et le risque de perte en capital.

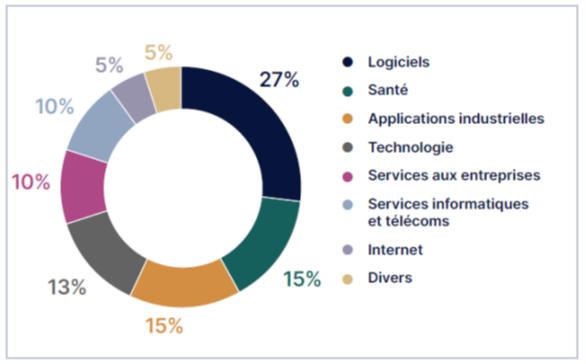

Répartition sectorielle (%) des entreprises innovantes des FCPI agréés depuis 2010 et gérés par Eiffel Investment Group :

QUI EST EIFFEL INVESTMENT GROUP ?

- Une équipe d’investissement chevronnée.

- Plus de 27 000 clients privés depuis 2001.

- Près de 450 millions € d’actifs sous gestion et un portefeuille d’environ 140 PME françaises et européennes.

- Dans la catégorie Capital INvestissement, Eiffel Investment Group est doublement récompensé en 2022

- Dans la catégorie Capital Investissement, Eiffel Investment Group est recompensé

en 2024 lors du Palmarès des Fournisseurs du magazine Gestion de Fortune. Les

références à ces prix ne préjugent pas des résultats futurs des fonds ou de la société

de gestion

Les avantages fiscaux sont acquis sous condition de blocage de vos avoirs pendant 7 ans minimum, soit jusqu’au 1er janvier 2031 minimum et jusqu’à 9 ans sur décision de la société de gestion, soit jusqu’au 1er janvier 2033, sauf cas de rachat anticipé prévus par le règlement du fonds (décès, invalidité, licenciement).

| Catégorie agrégée de frais | TFAM gestionnaire et distributeur maximum (TFAM-GD) | Dont TFAM distributeur Maximum (TFAM-D) |

|---|---|---|

| Droits d’entrée et de sortie | 0,56% | 0,56% |

| Frais récurrents de gestion et de fonctionnement | 3,33% | 1,20% |

| dont Frais de constitution | 0,05% | – |

| dont Frais non récurrents de fonctionnement liés à l’acquisition, au suivi et à la cession des participations* | 0,30% | – |

| don Frais de gestion indirects | 0,25% | – |

| TOTAL | 3,89% | 1,76% |

Le taux de frais annuel moyen (TFAM) gestionnaire et distributeur supporté par le souscripteur est égal au ratio, calculé en moyenne annuelle, entre : – le total des frais et commissions prélevés tout au long de la vie du fonds, y compris prorogations, telle qu’elle est prévue dans son règlement ; – et le montant des souscriptions initiales totales. Ce tableau présente les valeurs maximales que peuvent atteindre les décompositions, entre gestionnaire et distributeur, de ce TFAM.